1、美国房地产泡沫是否已经到来

美国房价连续创造新高

·截至今年五月份,美国房价已经连续第六个月创造新高——这可能引起人们对于新一轮房地产泡沫的担忧;

·最新数据显示,本周二公布的标准普尔全国房价指数(The Standard & Poor‘s CoreLogic National Home Price Index)在5月份涨幅为5.6%,达到198.97,逼近2006年7月曾出现的历史峰值206.52。

数据来源:S&P

泡沫是否到来?

·而分析师认为,此轮房价的上涨并不预示着新一轮泡沫的到来:十年前发生的房地产泡沫中出现的如快速的销售增加、新建住房的兴起等显著问题,目前还没有出现;

·标准普尔指数委员会主席David Blitzer表示:与十年前全国房价普遍上涨不同,此番房价上涨在全国范围内呈现差异性;

·同时,由全国房地产经纪人协会(National Association of Realtors)统计的房价指数也在稳步上涨,但仍比2006年峰值低约9%;

·从标准普尔房价指数可以看出,房价上涨的主力城市是西雅图、波特兰和旧金山。这三个城市的共同点为:人口增长强劲,出租公寓多于其他美国城市。从2010年到2016年,美国人口增长了4.7%。而旧金山、波特兰、西雅图的人口分别增长了8.2%、9.6%、15.7%。

全美房屋自住率走低

·在旧金山,只有36%的房屋是业主自住,而西雅图、波特兰的自住房比例分别为46%、52%;

·而目前全美平均房屋自住水平为63.6%,处于历史低点。

美国房屋自住率

数据来源:U.S. Census Bureau

美国就业市场健康发展

·2017年6月,美国失业率持续走低,达到4.4%,就业接近饱和;

·2017年上半年,全美平均每月新增18万就业人口,劳动力市场的吸纳能力强劲;

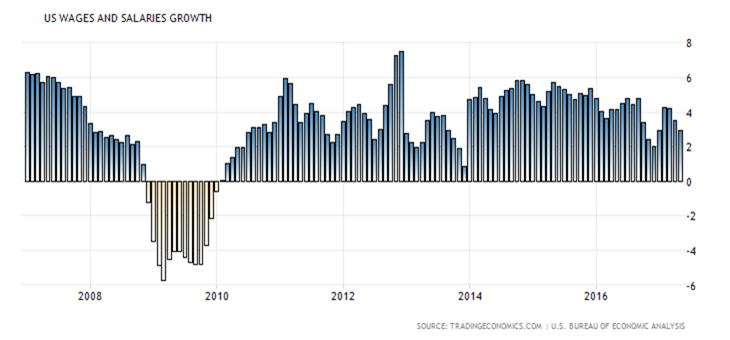

·全美薪资水平持续增长。经过2016年末大选的调整期过后,2017年5月,全美薪资水平同比增长2.95%,劳动报酬持续增加。

美国失业率

美国薪资增长水平

数据来源:U.S. Bureau of Labor Statistics, U.S. Bureau of Economic Analysis

住宅市场供不应求

·全美过去25个月的可售房屋数量持续下降。今年六月,市场上可售房屋196万套,较去年同期下降了7.1%;

·价格上涨和供应减少阻碍了潜在买家的购房进程。全国房地产经纪人协会表示,由于供不应求,美国房屋销售量在6月份下滑超过预期。房价中值较上年同期上涨6.5%,至6月的263,800美元/套的历史高位——这是连续第64个月的同比增长。

美国二手房销售数量(年化)

数据来源:National Association of Realtors

房价下跌可能性很小

·JPMorgan近期通过对于自1950年以来,14个发达国家的历史数据的研究发现:目前美国、加拿大的房屋价格出现大幅下滑的风险很低。历史表明,即使房价经历大幅上涨,随后房价出现大幅调整的现象也是相对少见的;

·自从2000年全球楼市繁荣以来,美国房价上涨了29%,加拿大房价上涨了138%;

·乐观人士认为,价格上涨是由于收入增加的原因,在理想的地区遇到供应限制,而怀疑论者却看到泡沫具有巨大的爆发风险;

·研究调查了有关房价的历史数据,对未来几年急剧下跌的可能性进行了分析。数据显示,随着人口和收入的增加推高了地价,房地产价格的持续上涨已成为常态。基于历史数字的模型分析:未来五年内美国房价下降20%的可能性仅为10%。

2、美国房地产分类市场报告

美国写字楼市场

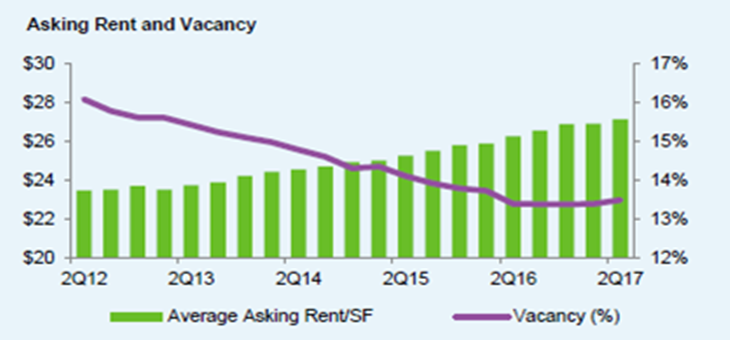

·2017年上半年,写字楼市场需求仍然坚挺,但同时新增供应增多,因此空置率稍有上升,至13.5%;

·因租户对于新建写字楼的偏爱,因此租金水平仍在提升,二季度同比增长4.3%;

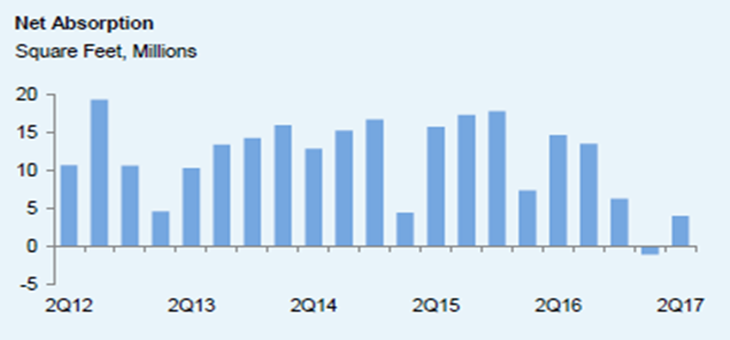

·二季度写字楼市场净吸纳量400万平尺,低于去年同期水平。需求量最大的城市为亚特兰大、奥斯汀、夏洛特、凤凰城。

美国写字楼净吸纳量水平(百万平尺)

美国写字楼租金、空置率水平

数据来源:NKF

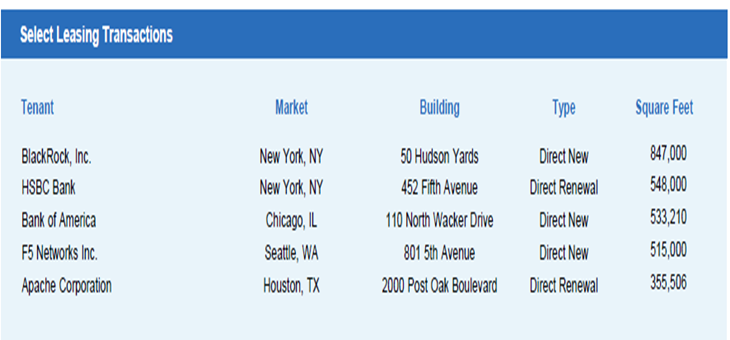

·二季度大型写字楼租赁成交主要来自于金融公司:

·BlackRock在纽约曼哈顿Hudson Yards签约了85万平尺的办公面积,汇丰银行在曼哈顿中城续租了55万平尺,美国银行在芝加哥预租了53万平尺;

·目前,全美平均写字楼租金是27.15美元/平尺/月,同比上涨4.3%;其中硅谷、凤凰城的写字楼租金增幅10%,领先其他城市。

美国写字楼二季度大型租赁成交

数据来源:NKF

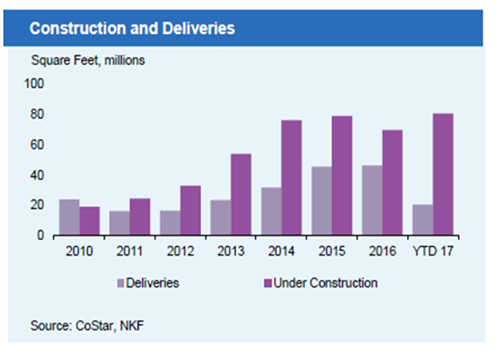

·2017上半年,美国写字楼市场已实现共计2030万平尺的新增供应,此外截至年末预计将另有7740万平尺的新建面积;

·在建项目最多的城市包括曼哈顿、亚特兰大、硅谷、华盛顿、达拉斯;

·目前市场上可租赁面积占库存总量的2.1%,而本周期最低值出现在2014年二季度,该比例为1.7%;

·写字楼出租率最高的城市是硅谷,平均空置率仅为6.3%。

美国写字楼新增供应

美国写字楼可租赁面积占总库存量比例

数据来源:NKF

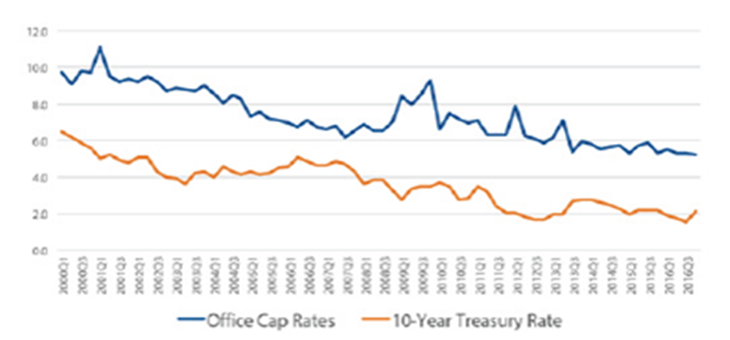

·过去几年,写字楼的资本化率与10年期国债利率一直保持着300-400个基点的差距;

·而随着美联储开启加息周期以来国债利率的上升,写字楼的投资优势正在缩小,但仍然有300个基点的利差;

·事实证明,写字楼资产仍然是大型资本青睐的投资标的,世界各国的资本都持续在美国购置核心地段写字楼。

美国写字楼资本化率/十年期国债对比

数据来源:U.S. Department of Treasury, American Council of Life Insurers, Moody’s, Bureau of Labor Statistics

美国商铺市场

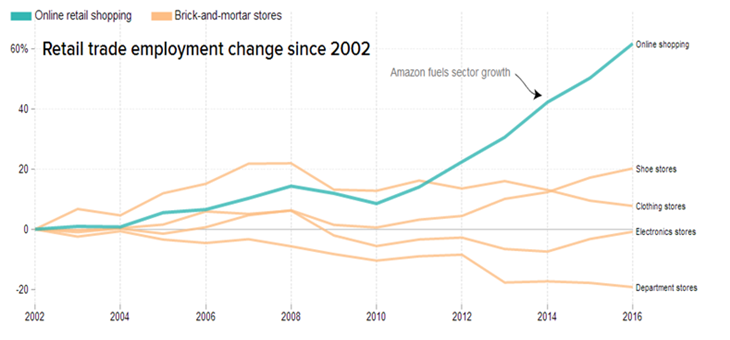

·2016年,在线零售产业的雇员人数相比2002年大幅上涨了60%,而实体零售、特别是百货商场,近年来经历大量裁员;

·随着在线电商的进一步开疆拓土,一些标志性的零售商和百货公司受到了猛烈冲击。Sears、Macy ’s和JCPenney去年都关闭了部分店面。仅6月份,电子产品零售巨头Radio Shack就在全美关闭了1000家门店。

电商与实体零售雇员人数变化率一览(以2002年数据为基准)

传统实体百货、零售商在关闭店面

数据来源:1010data

·尽管在线电商火爆发展、传统零售行业大批量关闭门店,但来自德雷克塞尔大学(Drexel University)韦斯特弗尔传媒艺术学院(Westphal College of Media Arts & Design)的零售学教授Joseph Hancock认为,实体零售行业目前只是面临转型,但绝不会消沉。零售商需要跳出框架思考,如何吸引消费者重返购物中心;

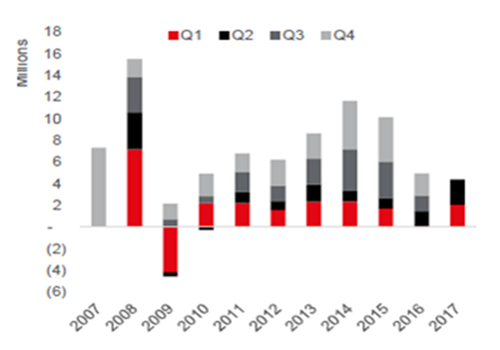

·2017上半年,美国商铺的吸纳量超过400万平尺,是自2009年以来的同期最佳表现;

·而在租金方面,二季度全美平均租金同比上涨5%,其中以迈阿密、奥兰多、华盛顿的表现最为突出。

美国商铺吸纳量变化

数据来源:CoStar, JLL

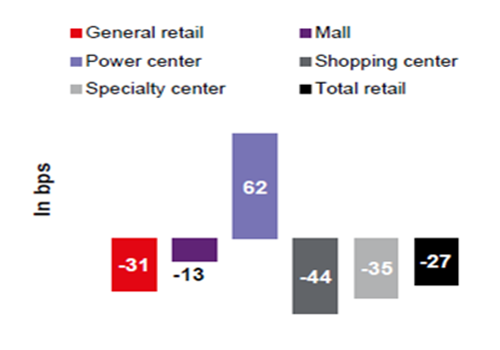

·目前,全美商铺物业的平均空置率为4.9%,同比下降0.27%;

·而通过比较不同商铺类型的二季度同比空置率变化,可发现除配有停车场的郊外购物中心以外,其他所有类型的商铺空置率同比均有减少;

·其中购物中心的空置率减少0.44%,表现进步最大。

二季度不同商铺类型的同比空置率变化

数据来源:CoStar, JLL

美国工业地产市场

·2017年上半年,美国工业地产一直拥有稳健需求,因而推动租金上涨,同比上涨了5.5%,创造本周期新高;

·第二季度净吸纳量达到4670万平尺,虽同比有所下降,但整体仍保持强劲需求;全美17座城市的吸纳量超过100万平尺,其中需求最大的城市包括达拉斯、亚特兰大;

·工业地产正在得益于消费者日渐改变的消费习惯:电商平台的爆发式发展为工业地产带来无限商机。除此之外,国际贸易的蓬勃发展也是促使工业地产快速发展的另一个因素。

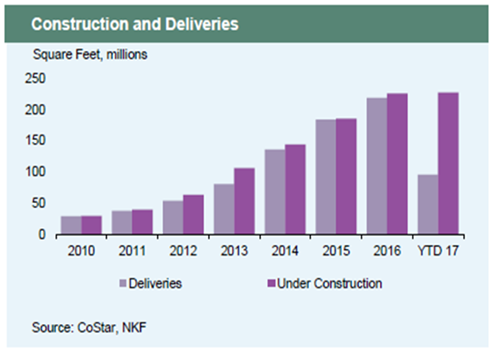

美国工业地产净吸纳量水平(百万平尺)

美国工业地产租金、空置率水平

数据来源:NKF

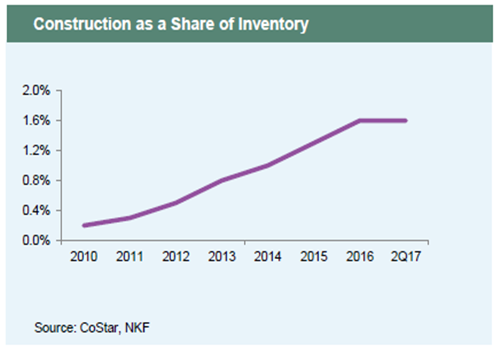

·今年第二季度共有4580万平尺的新建面积入市,是两年来的单季度最低,并低于本季度净吸纳量;

·预计截至年末将会有2.27亿平尺的新增面积建成。而目前,在建面积仅为库存面积的1.6%,而新建面积将集中在华盛顿州及周边的内陆帝国、芝加哥、达拉斯、亚特兰大、新泽西、宾夕法尼亚;

·二季度市场平均空置率仅有5.5%,同比下降0.4%,其中加州的空置率仅有1%左右。

美国工业地产新增供应

美国工业地产可租赁面积占总库存量比例

数据来源:NKF

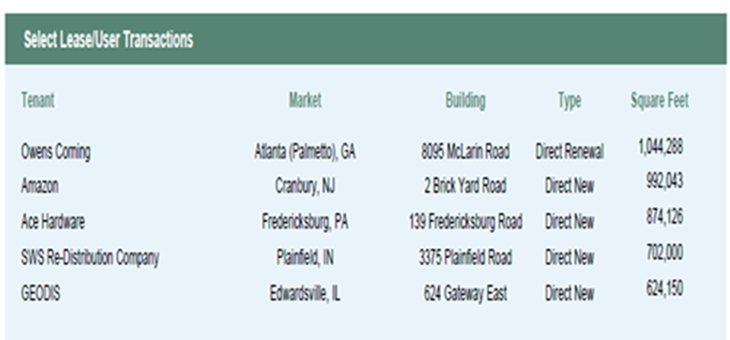

·第二季度,比较大型的工业地产租赁成交包括玻璃纤维制造公司Owens Corning在亚特兰大租赁了100万平尺、亚马逊在新泽西租赁了99万平尺、硬件公司Ace在宾夕法尼亚租赁了87万平尺——多种不同行业的公司对于工业地产均显出强大需求;

·二季度租金同比增长5.5%,至6.36美元/平尺/月;

·以西雅图(20.5%)为首的十座城市,增长率达到两位数,其中包括奥斯汀、新泽西、长岛、奥克兰等。

美国工业地产二季度大型租赁成交

数据来源:NKF

美国出租公寓市场

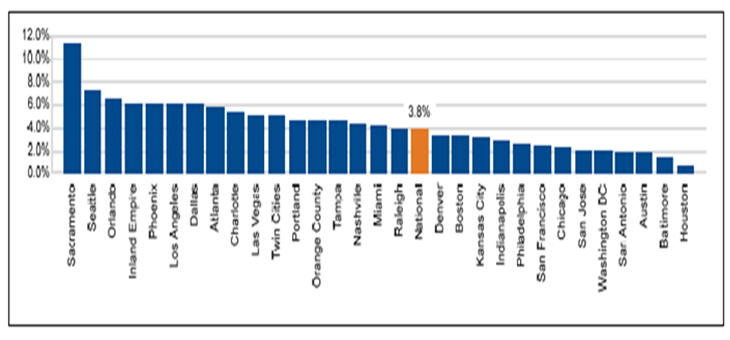

·2017年6月,美国出租公寓租金增长显著,全美平均租金同比增长2.7%至1349美元/套/月;

·其中,刚需物业的租金增长更为明显:全美刚需出租公寓的租金同比增长3.8%;

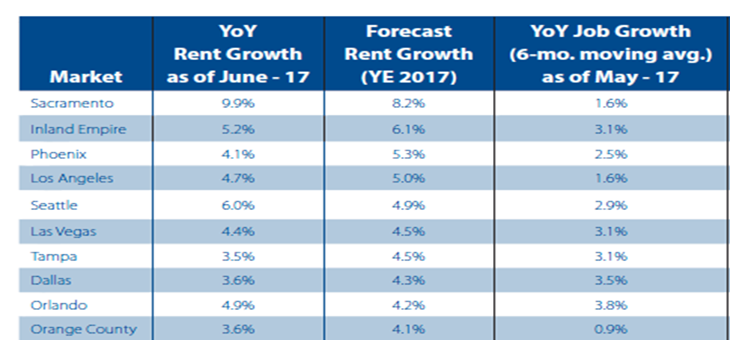

·引领租金增长的城市包括萨克拉门托、西雅图、奥兰多、洛杉矶等。

美国出租公寓租金增长

美国刚需出租公寓租金增长

数据来源:Yardi

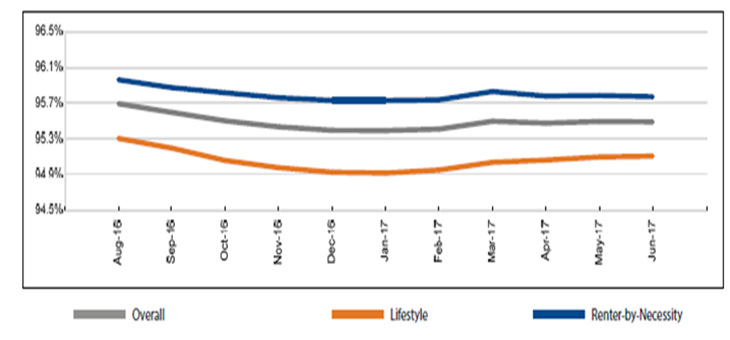

·尽管2016年经历了本周期新增供应最多的年份,但目前市场平均出租率仍有95.6%,租赁市场表现稳定;

·其中刚需物业的出租率可达96%。

美国出租公寓租金增长

数据来源:Yardi

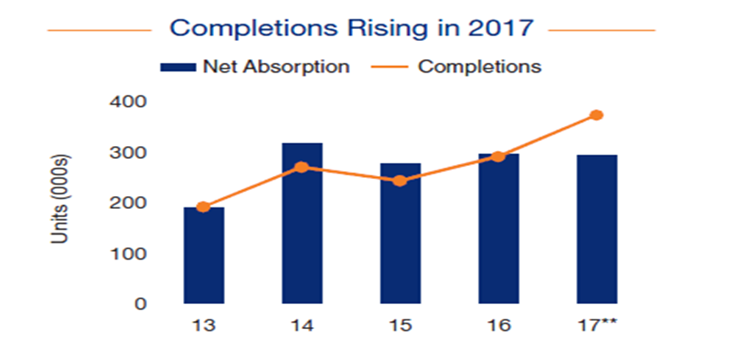

·预计2017年下半年,美国出租公寓市场仍然会有良好表现,总体租金增幅与上半年将基本持平或稍有下降;

·17年全年的新增供应将高于2016年,达到37万套,而预计全年的吸纳量可达29万套。

美国租金增长排名前十的出租公寓市场

美国出租公寓供需情况

数据来源:Marcus & Millichap

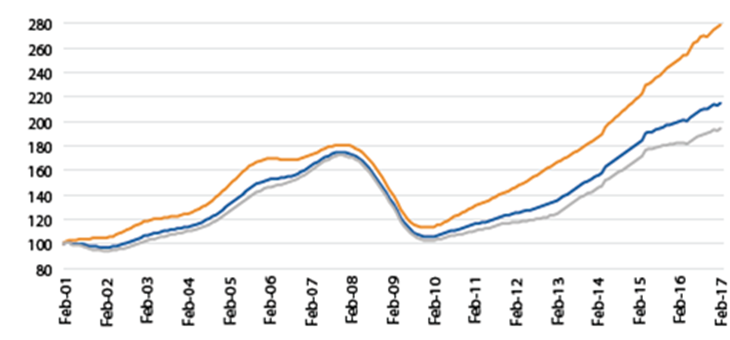

·根据RCA的数据统计,截至17年2月,美国商业地产价格指数同比上涨7.7%,其中核心型商业地产同比上涨6.5%;

·出租公寓价格指数同比上涨10.7%,增幅较大。

美国商业地产价格指数(以2000年水平为基准:100)

数据来源:Moody’s, RCA

3、特朗普政策对美国商业地产可能产生的影响

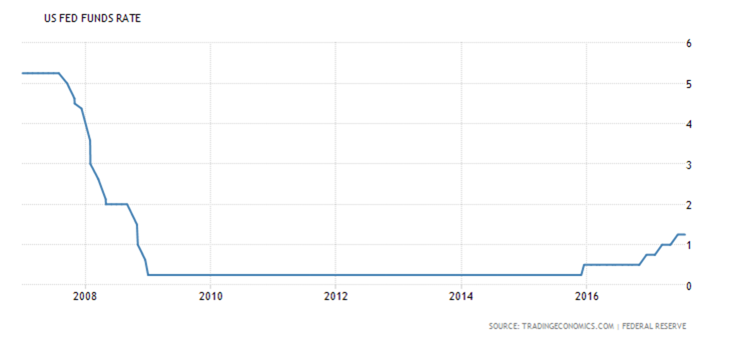

美联储加息对商业地产的影响

·2017年6月,美联储将其基准利率提高到1.0%-1.25%。预计今年还将有一次加息,而2018、2019年基准利率将继续提升至2%、3%;尽管如此,当前利率与08危机前水平还相差甚远;

·虽然利率上升可能会减低潜在买家首次购房的动力,然而高利率反映经济保持健康势态,并可能是持续就业增长的迹象,从而可能导致更多的家庭形成,进而增加多户式公寓购买、零售和工业领域的活动。

联邦基准利率水平

数据来源:Federal Reserve

缩表对商业地产影响

·尽管在刚刚过去的FOMC七月会议上,美联储没有再次加息,但却表明会在“Relatively Soon(相对不久)”之后开始缩减资产负债表;

·本次“缩表”行为源于2008年次贷危机发生,美国经济出现了系统性危机。美联储于2008-2012年先后实施三次量化宽松政策,持续“扩表”,帮助美国经济度过难关:

1、美联储在2008年11月25日开始实施第一轮量化宽松政策,宣布将购买美国政府支持房利美、房地美和联邦住房贷款银行与房地产有关的直接债务,还将购买由两房、联邦政府国民抵押贷款协会所担保的抵押贷款支持证券。这轮量化宽松政策把华尔街的金融公司从破产边缘拯救了出来,成功的化解了次贷危机的系统性风险;

2、2010年11月4日,美联储宣布启动第二轮量化宽松政策,截至2011年6月结束,美联储从市场购入6000亿美元中长期国债,并对资产负债表中到期债券回笼资金进行再投资;

3、2012年9月14日,美联储宣布推出第三轮量化宽松政策,每月向美国经济注入400亿美元,直到疲弱的就业市场持续好转。2014年,第三轮量化宽松政策结束,就业市场大幅度转好,经济向好趋势明显。

数据来源:经理人分享

·美国经济已经摆脱了危机状态,劳工市场进入了完全就业,通货膨胀隐约可见,但是货币政策却仍然停留在危机状态。从这个意义上,缩表对于联储只是时间的问题。美联储缩表最直接的影响就是抬高美国的国债收益率,而收益率的提升则吸引着全球的资本回流美国;

·此外,国内流动性收紧的预期会促使美国当局想方设法在世界范围内回收美元,强大政策影响力下,其他国家(特别是新兴国家)央行的美元储备或将被美国回收;

·美联储在历史上曾采取过四次主动缩表,其中三次均对当期及未来几年的经济冲击较为有限;

·缩表带来的流动性降低,势必会对美国商业地产产生影响。但不同商业房地产子领域影响各异:有着良好增长空间的学生公寓市场、新兴城市的出租公寓、电子商务中心的物流地产仍将蓬勃发展,传统的零售地产会受到更大的冲击;

·此外,如果将美国所有非金融公司进行现金持有量排名,五大科技公司:Apple, Microsoft, Alphabet/Google, Cisco, Oracle共计拥有5040亿美元现金,(截至2015年末)占据了全美非金融公司现金总量的三分之一。现金极度充裕的新经济产业在遇到经济下行周期中可确保企业独立正常运营,受冲击影响较小;

·因此,与科技行业紧密相关的商业地产,在未来可能面对的“缩表”、“加息”政策下,将受到相对最小的影响。

数据来源:亿翰智库,盛世神州

减税对商业地产影响

·特朗普承诺降低税收,放松行业监管,增加基础设施支出——这些旨在创造就业机会的政策可能导致新家庭形成,增加住房建设和家庭住房销售;

·年轻成年人可能会搬离父母家自己搬到出租公寓居住。随着可支配收入增加,消费者可购买更多家庭用品或增加旅行次数;

·此外,特朗普还提倡将企业带回美国:如果这些措施成功落实,可能会增加对办公空间、制造设施、数据中心和其他物业类型的需求;

·特朗普在经济和贸易政策上将美国的利益放在首位的目标,可能导致一些外国政府阻止其公民对美国的投资,减少总体资本流入美国;

·然而,大多数大型外国投资者不太可能抑制对美国房地产资产的兴趣,因为美国市场相对于其他潜在投资市场,更能提供安全和保障。

数据来源:KPMG

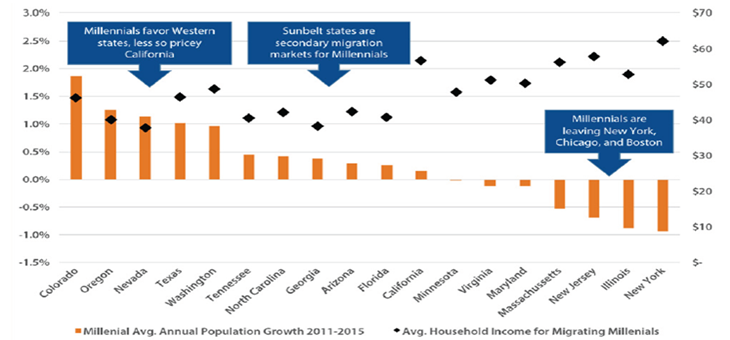

千禧一代对地产发展的影响

·目前,美国人口数量最大的群体是千禧一代(20-34岁),人口数超过8300万,占比超过全美总人口的四分之一;

·据2015年的统计数据,千禧一代占美国总劳动人口的38%,预计至2020年这一比例将提升至70%以上;

·从统计数据可以看出,千禧一代正在搬离纽约、芝加哥、波士顿等传统大城市,搬向美国西部以及南部,如科罗拉多、俄勒冈、德州、北卡、佛罗里达等。

美国千禧一代人口增长地区分布

数据来源:U.S. Census Bureau, Internal Revenue Services

·根据人口统计数据、毕马威的经济分析预测,未来10年美国劳动人口将增加430万人。千禧一代将成为是房地产公司的最大潜在客户群体之一;

·这个在美国最大的年龄组别预期将导致家庭出现爆炸式的净增长,因此导致单户和多户式房地产的繁荣发展;

·根据城市土地研究所(ULI)和ULI Terwilliger住房中心的研究:美国南部地区对此最为受惠;

·千禧一代正在涌入可以负担得起的房地产市场—特别是郊区市场,因为这里的房屋通常较为便宜,学校质量更高。在这个移民形势的驱动下,南方地区在未来十年将占美国家庭增长的62%。大多数(79%)的家庭增长将发生在郊区。

数据来源:KPMG