公寓市场供需情况

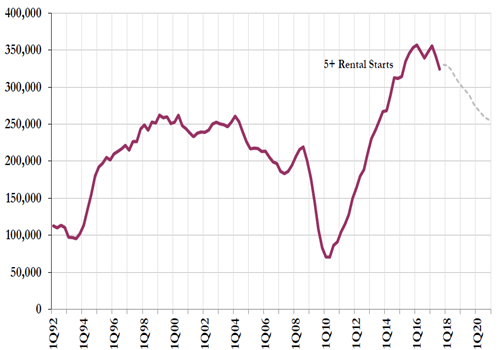

2017年,美国出租公寓市场的整体开工量有所缓和,低于2016年出现的高点,但仍处于历史高位。

美国出租公寓开工量

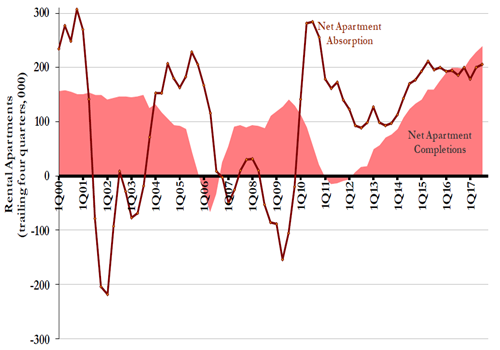

2017年,全年出租公寓市场净吸纳量(需求)共计约20万套,与前两年同期的水平基本持平,但略低于同期市场的净完工量(供给)。

出租公寓市场年化供需情况(单位:千套)

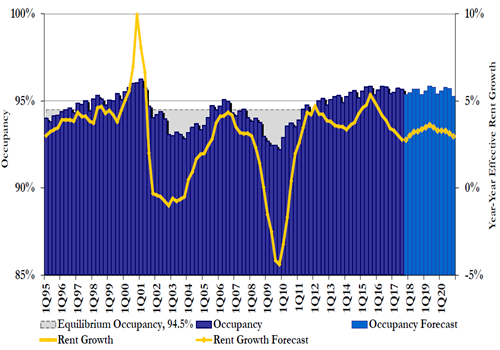

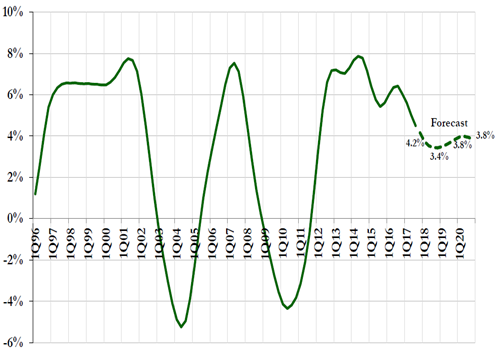

而公寓市场的出租率与去年同期持平,约为95.5%,高于历史平均水平的94.5%。租金持续上涨,但涨幅有所缓和,17年租金平均增长率为2.8%。但随着2018年以后市场新增供应的逐步减少,预计18年末,市场租金增幅将恢复至3.5%的水平。

出租公寓市场出租率与租金增幅水平

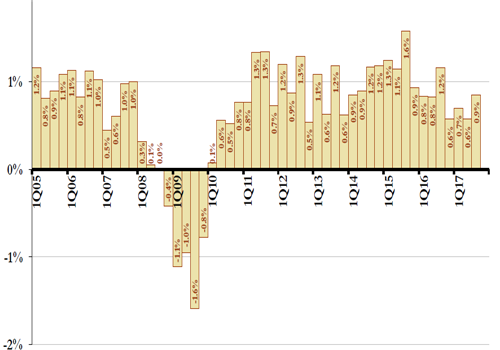

细观各季度租金增幅数据,可发现17年的租金增幅明显低于15、16年的增幅水平;但17年三季度(目前有统计的最新数据)的单季度租金增幅为0.9%,相比前两个季度有明显提升。

出租公寓市场各季度租金增幅水平

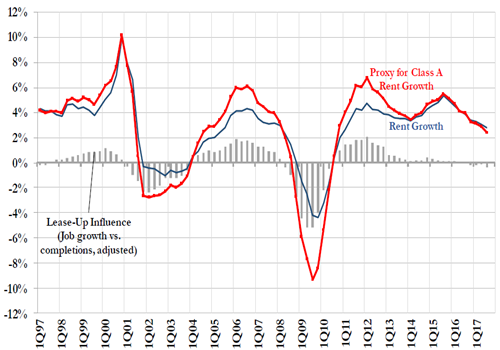

甲级物业的租金在本周期开始时恢复明显,增幅显著高于所有等级物业的整体平均,但随着市场的逐步复苏、甲级物业的租金绝对值持续提高,目前甲级物业的租金增幅正在放缓。

甲级/所有等级出租公寓租金变动水平

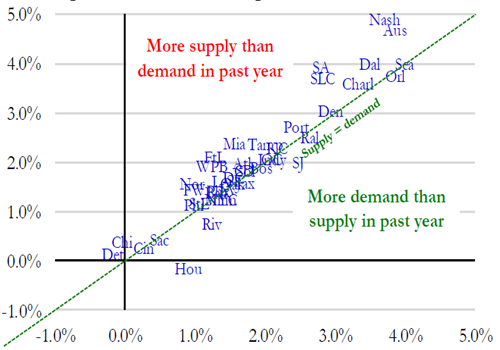

在全国的主要43个都会区中,大多数(29个)都会区的市场供给速率超过吸纳。比如:位于美国南部的度假城市迈阿密,17年吸纳量增幅1.6%,完工量增幅2.4%,供给快于需求(0.8%)。而休斯顿是唯一一个完工量负增长的城市(-0.2%),同期市场吸纳量增幅0.9%。

美国主要都会区出租公寓吸纳量(需求)与完工量(供给)增幅

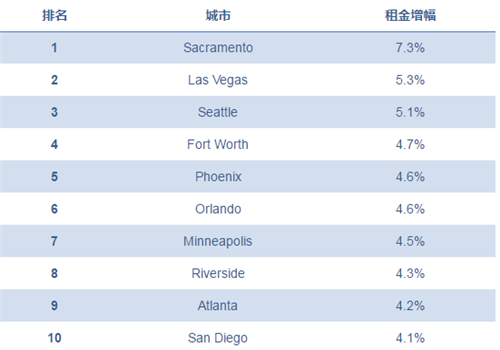

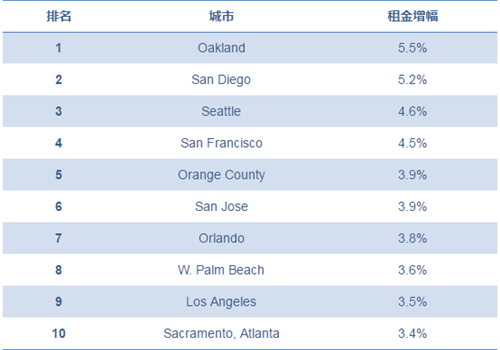

对比美国主要都会区的租金增幅,17年租金增长排名前10的城市主要位于沿海、科技企业聚集的区域。前三名分别是萨克拉门托(7.3%),拉斯维加斯(5.3%),西雅图(5.1%)。

2017年美国出租公寓租金增幅排名前十的城市

而值得注意的是,由于8月末的飓风,休斯顿在三季度单季实现2.7%的租金增长,该增幅在三季度各城市中排名第一。

宏观经济形势

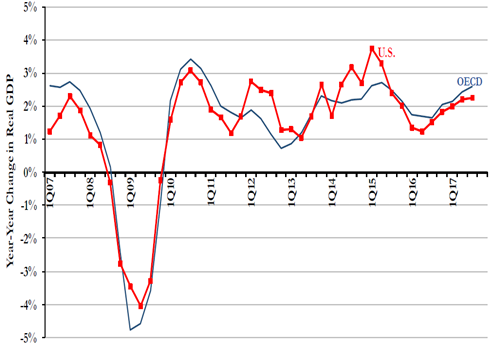

尽管在2015-2016年初,美国经济发现出现放缓趋势,但16年下半年以来,美国的经济发展扭转颓势,GDP增幅实现了逐季度提升。

美国/经合组织GDP变化率

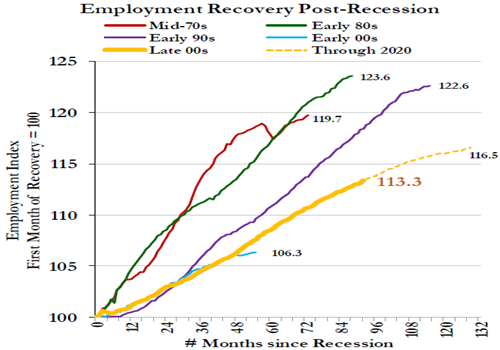

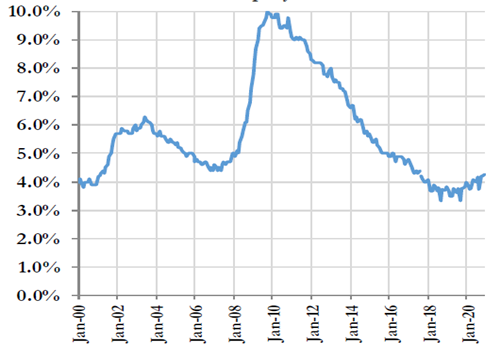

与之前的经济周期相比,此次周期内就业市场的恢复水平仍有可提升空间(113.3 vs. 119.7)。预计全美的失业率水平将在2018-2019年达到3.5%的历史新低。

美国历史上大萧条后就业的恢复指数

美国失业率水平

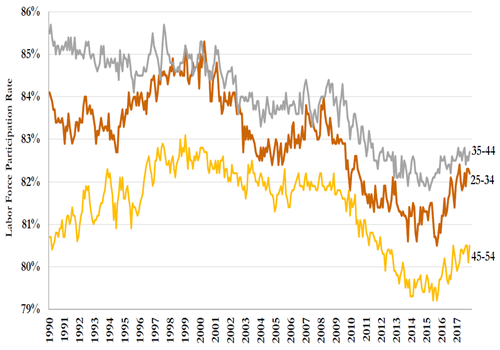

25-54的青壮年劳动力参与比例持续提升,为将来美国就业发展带来积极影响。

25-34/35-44/45-54年龄段人口的劳动力参与比例

而在美国所有城市中,17年就业人口绝对数增长最多的城市是纽约(91.3万)、达拉斯(67.9万)、亚特兰大(65.8万);而就业增长率最高的城市是罗利(3.2%)、劳德代尔堡(3.1%)、里弗赛德(3.0%)。

居住偏好

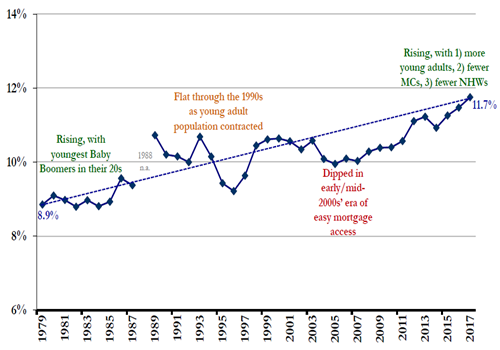

随着人口结构的不断变化,美国家庭对于租房居住的态度也在改变。上世纪80年代,仅有不到9%的家庭会选择租房居住,而随着婴儿潮时代人口进入青壮年,该比例持续上升。在上世纪90年代,由于青年人口的减少,该比例也随之减少。而在2017年,由于千禧一代人口进入青壮年以及贷款条件的进一步提高,租房家庭的比例已经提升至11.7%。

美国租房居住家庭占比

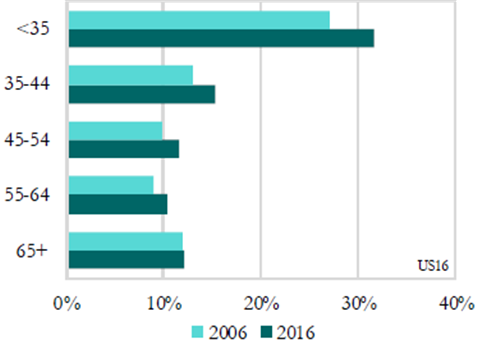

所有年龄段居民的租房意愿都在提高

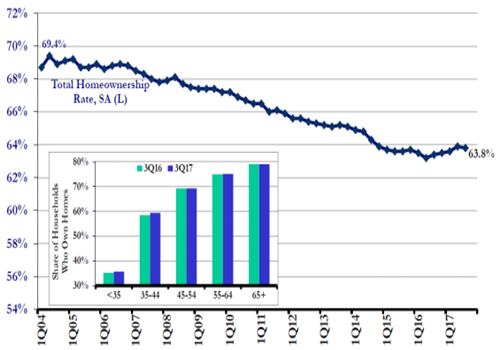

全美的自住房拥有率曾在2016年到达历史新低,而今年以来,该比例略有上升,至63.8%。而购房群体主要为小于44岁的青壮年。

美国自住房拥有率/各年龄段人口自有住房比例

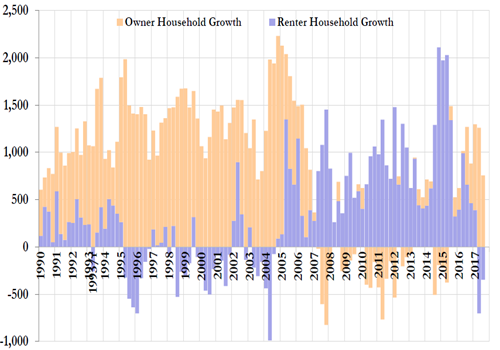

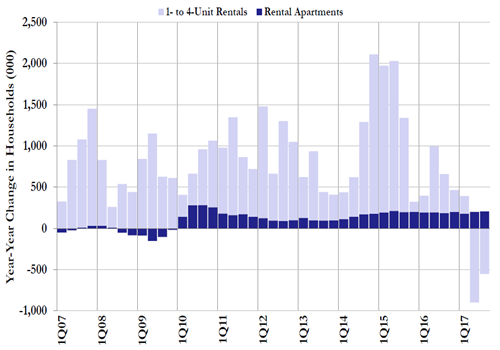

2017年第三季度,市场上的租房人口减少了35万。而减少的人口原本主要租住在独立屋中,出租公寓的需求仍然稳定。

自有住房/租房人口变动(单位:千)

独立屋/出租公寓租户数量变动(单位:千)

投资市场

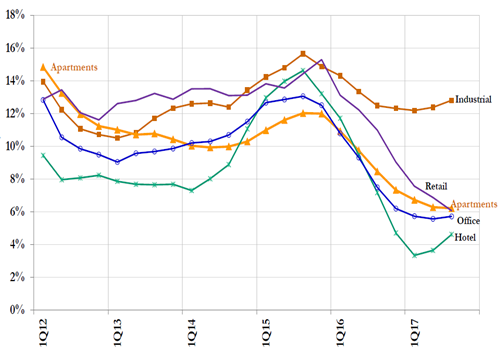

除商铺业态以外,其他类型商业地产的投资回报率均没有大幅变动。其中工业、酒店的投资回报上升势头明显,写字楼、公寓投资回报较为稳定。

不同业态房地产市场年化投资收益

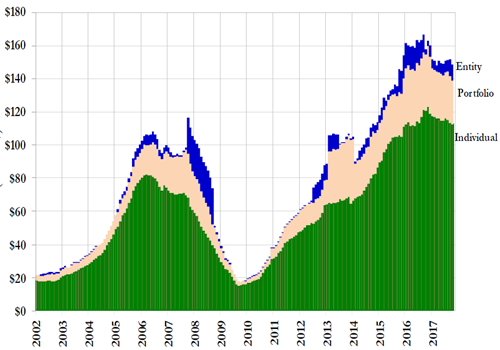

截至2017年10月份,美国公寓市场共计发生1490亿美元投资交易,交易总量同比下降9%。

美国出租公寓市场投资交易总额(单位:十亿美元)

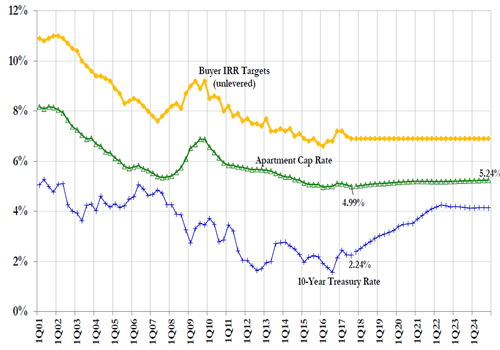

大选之后,投资者对于公寓类产品投资回报的要求趋于稳定。当前公寓市场的平均资本化率为4.99%,预计未来将以小幅度增长,直至2024年末,增至5.24%。而国债将随着未来几年持续加息而明显提升。

美国出租公寓市场资本化率变动预测

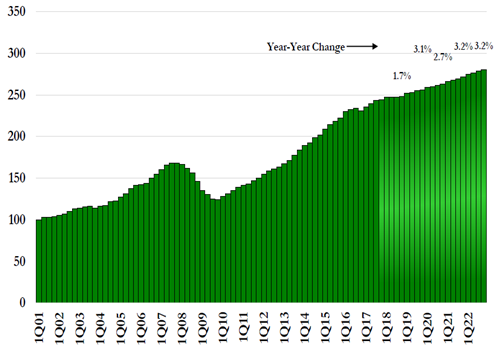

随着资本化率的小幅度提升,资产的增值速度将有所放缓。预计2018年,美国公寓价值平均上涨1.7%。

公寓价值指数(净运营收入指数/资本化率)

未来市场展望

预计市场上的供给与需求都将在2018年达到峰值,随后市场净完工量减少,供需实现平衡。

美国出租公寓吸纳量(需求)与完工量(供给)预测

预计未来四年,NOI(净运营收入)可实现年化4%的增长。

美国出租公寓净运营收入变动预测

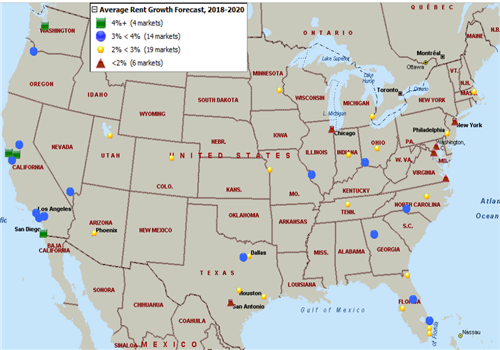

预计2018-2020年,美国40%的主要公寓市场将实现3%以上的年化租金增幅。其中旧金山、奥克兰、圣地亚哥、西雅图的租金增幅将超过4%。

2018-2020年租金增长排名前十的城市

2018-2020美国各城市出租公寓租金增幅分布

信息来源:Witten Advisors, U.S. Census Bureau, BEA, OECD, U.S. Bureau of Labor Statistics, NCREIF, RCA