通过比较2016年21个国家的数据,可窥见国际经济大环境在过去一年的发展趋势——

经济前景更加广阔:2016全年以及未来五年GDP增长前景均为正数,全球GDP平均年增长率2%

债券收益率下降,股票市场蓬勃发展:平均10年期的国债收益率低于2%,处于历史较低水平;而全球股市在2016年上涨了20%

全球房地产投资总体保持稳定:2016年整体交易量与2015年基本持平;由于各国宏观经济指标不同,投资趋势非常分散,中国、西班牙和爱尔兰等国的房地产投资显著增长。而投资人普遍认为良好表现的宏观经济指标、预期增长的租金以及收紧的收益率会带来资产价值的增长。

2016年全球房地产投资总额的70%投向美国、中国:住宅和办公楼投资保持稳定,占房地产总投资的62%;写字楼仍然是大多数投资者的偏好,因此收益率进一步下降;个人及非上市基金是市场上最活跃的投资者,机构基金紧随其后。

募集资金持续增长,但由于主要市场的投资机会减少,投资者开始探索新的差异化投资标的。

主要国家经济发展预测

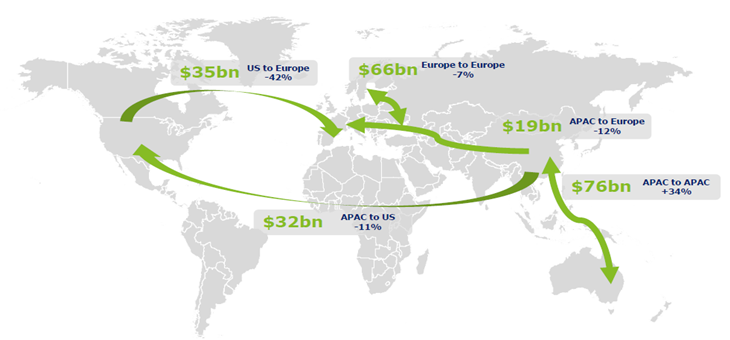

由于美元走强,2016年的跨境投资大幅增长,这在欧洲的主要国家表现最为明显。

2016年全球资本流动/与2015年相比变化率

2016年国际经济局势概览

2016年,英国脱欧、美国大选、意大利全民公投等政治大事件相继发生,全球局势充满了不确定性。

美国经济呈现温和增长。自11月特朗普当选总统以来,金融市场热烈响应,劳动力市场面临改善,失业率持续下降。

欧洲各国中,英国脱欧为欧盟的未来发展增加了不确定性,而爱尔兰、西班牙和瑞典等国家发展良好。总体而言,欧洲央行的经济政策和政府的积极推动正在为欧洲市场带来持续的经济复苏。

爱尔兰是欧元区发展最快的经济体之一。而俄罗斯则处于末位,其经济在2016年下滑0.6%,同时通货膨胀率超过了7%。

中国政府的近期数据表明,由于政府激励和货币宽松政策,经济正趋于稳定发展。

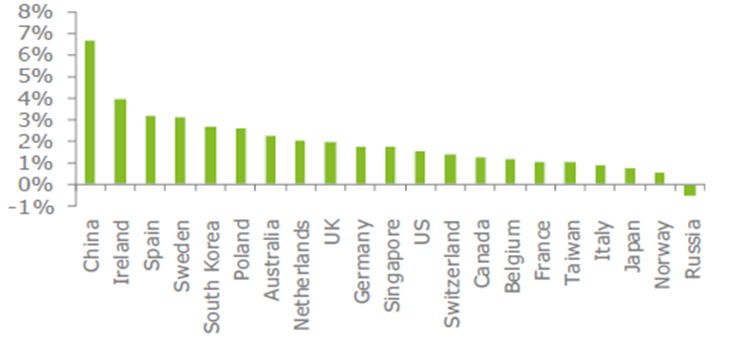

2016年全球主要国家GDP增速

而放眼房地产投资市场,投资者普遍关注“宏观风险”,而根据观察,房地产投资趋势与宏观经济指标(如GDP增幅)之间的确实具有相关性。

各国中央银行制定的货币政策之间存在较大差异:在美国,美联储正在以提高联邦基准利率的方式,制定可以适应目前低失业率、低利率、低通货膨胀率情况的货币政策。

3个月/10年期国债利率(2017年1月)

在欧洲,尽管利率一直很低,但欧洲央行的量化宽松计划(从2015年3月开始,每月购买价值600亿欧元的证券)预计将持续进行,以减少借贷成本和债券收益,从而鼓励企业投资的发展。预计欧洲将进一步实行量化宽松政策,至少在2017年下半年之前,利率不会明显上升。

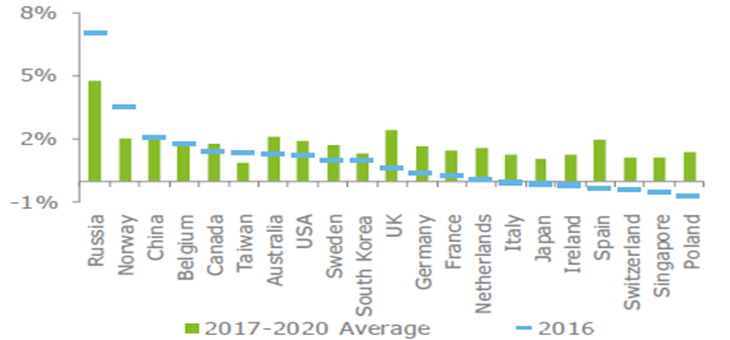

尽管如此,由于美国石油价格上涨、工资压力上升,预计未来几年通货膨胀率将会上升。

全球主要国家通货膨胀率预测(2017-2020年平均)

中国的债务情况表明其存在潜在风险。包括私营和公共部门债务在内的债务总额现在大约为国内生产总值的260%。而对于发达国家来说,平均水平约为280%——从这个角度来看,中国的债务水平并未过高。然而,对于一个高速发展的国家来说,为了保证经济良性循环,债务水平占国内生产总值的比例应远低于发达经济体。

国际投资活动

2016年,全球房地产投资整体交易量比2015年下降2%,整体市场仍平稳发展。与2015年相比,西班牙、中国、爱尔兰在2016年的房地产交易量增幅最大;而俄罗斯、英国和挪威经历最大幅度下跌。

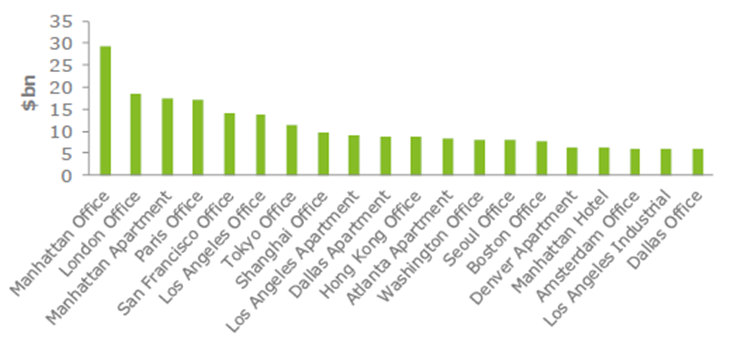

主要城市的写字楼在2016年是投资者的首选,如曼哈顿、伦敦、巴黎、旧金山、洛杉矶。

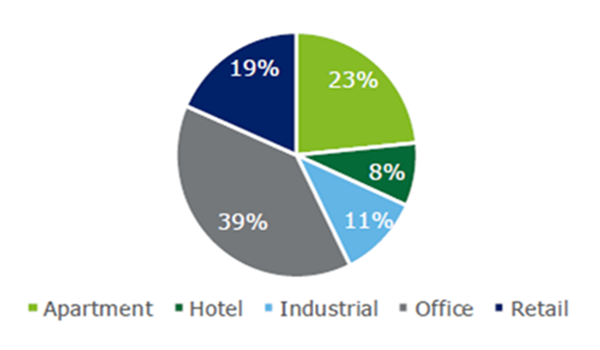

超过60%的资本投向了写字楼、出租公寓这两个资产品类,投资者更倾向于购买低风险、可产生稳定现金流的资产。

2016年全球房地产投资类别分布

2016年房地产投资最为活跃的20个市场

2016年,美国人口达到3.23亿,GDP达到1.86万亿美元,人均GDP4.3万美元,增速1.6%,平均失业率低至4.9%,整体环境良好发展。由于房地产投资热度不减,因此投资收益稳中有降。